KDV tevkifatı uygulaması, teslim edilen mal veya hizmet bedeli üzerinden hesaplanan KDV'nin, teslim veya hizmeti yapanlar tarafından değil, bu işlemlere muhatap olanlar tarafından kısmen veya tamamen vergi sorumlusu sıfatıyla beyan edilip ödenmesidir.

Bu kapsamda programda malzeme kartı seçilerek yapılan sipariş-irsaliye ve fatura işlemlerinde tevkifat uygulaması gerçekleştirilebilmektedir.Malzeme kartlarında genel bilgiler tabında yer alan tevkifat uygulansın kutucuğu işaretlenerek ürünün kdv tevkifatına tabi olduğu belirtilmelidir. Yine aynı bölümde satınalma ve satış için tevkifat oranları malzeme kartına özel olarak girilecek şekilde tanımlamalar yer almaktadır.

Tevkifat uygulaması gerçekleştirilirken bir alt sınır kanun ile baz alındığından programlarımızda tevkifat limiti ve geçerlilik tarihi tanımlamasının da yapılması gerekmektedir.Ticari sistem yönetimi -Tanımlar - Tevkifat Limitleri başlığı altından tanımlamalar yapılabilmektedir.

Tevkifat limiti penceresinde ekle işlemi ile limit kontrolünün yapılacağı geçerlilik tarihi için başlangıç ve bitiş bilgileri ile limit rakamı girilmelidir.

Tevkifatlı ürüne ait işlemlerde burada girilen limit bilgisi dahilinde tutar kontrolü yapılacak ve bu limitin altındaki rakamlarda tevkifat uygulaması gerçekleştirilmeyecektir.

Örnek Uygulamalar:

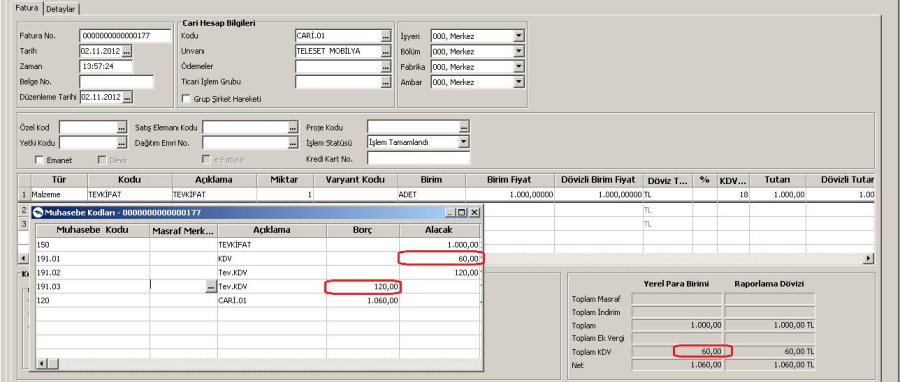

1000 TL tutarında bir tevkifatlı ürün için yapılan satış faturasına ait kalemler:

1000 TL ürün bedeli

% 18 KDV - 180

2/3 Tevkifat - 120

Fatura KDV - 60

Toplam Tutar : 1060 TL

Bu faturanın programda girilmesi durumunda aşağıdaki ekran görüntüsüne ulaşılacaktır.

Malzeme kartlarında olduğu gibi hizmetler içinde tevkifat uygulaması yapılabileceğinden programda hizmet kartında tevkifat uygulansın kutucuğu işaretlenerek işlemlerin gerçekleştirilmesi mümkündür. Hizmet kartı içinde uygulanacak tevkifatın oranı karttan girilmektedir.

Hizmet kartı tanımlaması içinde bir uygulama yapalım:

1200 TL bedelli tevkifatlı bir hizmet için %18 KDV den hizmet faturası girişi yapıldığında

1200 Tl için %18 KDV = 216 TL 9/10 Tevkifat =194,40 TL

Fatura toplamı : 1200 +21,60 =1221,60 TL olacaktır.Bu örneklerde tanımlamış olduğumuz tevkifat limitinin altında rakamlar olmadığından kdv tevkifatı gerçekleşti.Ancak faturadaki değerler limitin altında kalması durumunda kdv uygulaması tevkifatın dışında gerçekleşecektir.

01.01.2012 - 30.04.2012 tarih aralığında tevkifat limitimiz 770 TL olarak tanımlanmış olduğundan bu tarih aralığında limitin altındaki bir değer için örneğimizi yapalım.

500 TL tutarında 2/3 tevkifatlı ürünümüz için fatura girişini gerçekleştirelim.